ホームページを移転しました> https://sfins.jp

資格取得

税務3級【銀行業務検定】|勉強時間・よく出る論点・勉強方法

このページの目次

税務3級とは

「税務3級」は、銀行業務検定における1つの科目で、特に金融機関に勤める得意先・渉外係等に必要とされる所得税や相続税・贈与税を中心とする基本的な税務知識について、その習得程度を測定する目的で実施される検定試験です。

中小企業を担当するにあたっての基本知識を、網羅的に学習することが求められます。

税務3級は、一斉に受験する会場受験と、CBT方式の両方で受験することができます。

税務3級の概要(会場受験)

| 実施日 | 年2回(3月第1日曜日、10月第4日曜日) |

| 実施時間 | 120分(3月10:00~12:00、10月13:30~15:30) |

| 受験料 | 5,500 円(税込) |

| 出題形式 | 五答択一マークシート式 50問(各2点) |

| 科目構成 | (1)所得税 20問 (金融商品と税金・不動産所得・譲渡所得等) (2)相続税・贈与税 18問 (3)法人税 7問 (4)その他の税金 5問 (地方税・登録免許税・印紙税・消費税等) |

| 合格基準 | 100点満点中60点以上(試験委員会にて最終決定) |

注)実際の試験内容は公式ページよりご確認ください

税務3級の概要(CBT受験)

| 実施日 | 6月1日~ 翌3月31日 |

| 実施時間 | 120分 |

| 再受験 | 何回でも受験可能 |

| 受験料 | 5,500 円(税込) |

| 出題形式 | 五答択一マークシート式 50問(各2点) |

| 科目構成 | (1)所得税(金融商品と税金/不動産所得・譲渡所得等) 20問 (2)相続税・贈与税 18問 (3)法人税 7問 (4)その他の税金(地方税、登録免許税、印紙税、消費税等) 5問 |

| 合格基準 | 100点満点中60点以上(即時判定) |

注)実際の試験内容は公式ページよりご確認ください

税務3級の受験者・合格者分布

会場受験の成績分布は以下の通りです。(CBT方式は発表がありません)

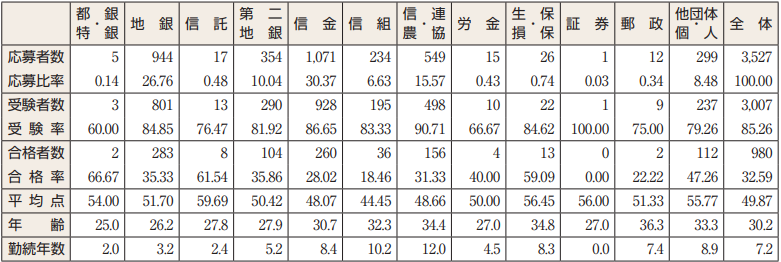

第156回 受験者数3,007 合格者数980名 合格率32.59%

事務局報_342より抜粋

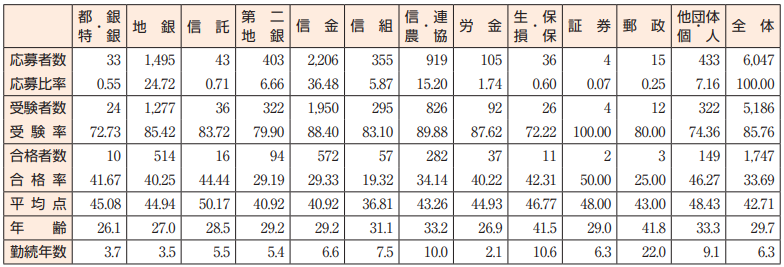

第154回 受験者数5,186名 合格者数1,747名 合格率33.69%

注)第154回は合格点が50点となりました。

事務局報_339より抜粋

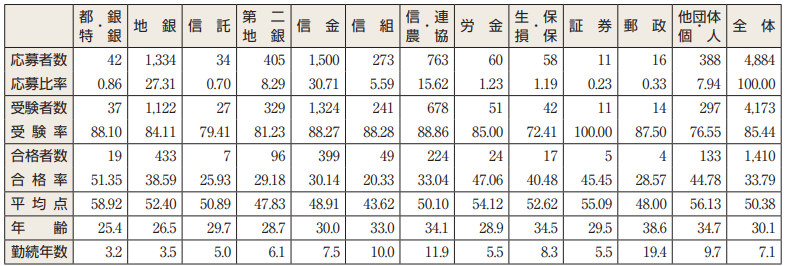

第153回 受験者数4,173名 合格者数 1,410名 合格率33.79%

事務局報_337より抜粋

Q.会場受験とCBT方式で難易度に差があるか?

CBT方式の合格率等は公表されていません。しかし、以下の通りと推察されます。

税務3級は、後述しますが、同じ論点が繰り返し出題されます。したがって、CBT試験にしやすい内容であり、難易度は会場受験並みにコントロールされていると考えられます。すなわち、会場受験とCBT方式とで、どちらかが有利ということはありません。

税務3級の頻出論点と難易度

税務3級は、一定の知識を備えていることの確認試験であり、同じような論点が繰り返し出題される試験となっています。

ただし、その対象が「税務」であることから、税制改正等の影響を受けます。過去問にはない論点が登場することもあるので高得点を狙う場合は、注意が必要です。

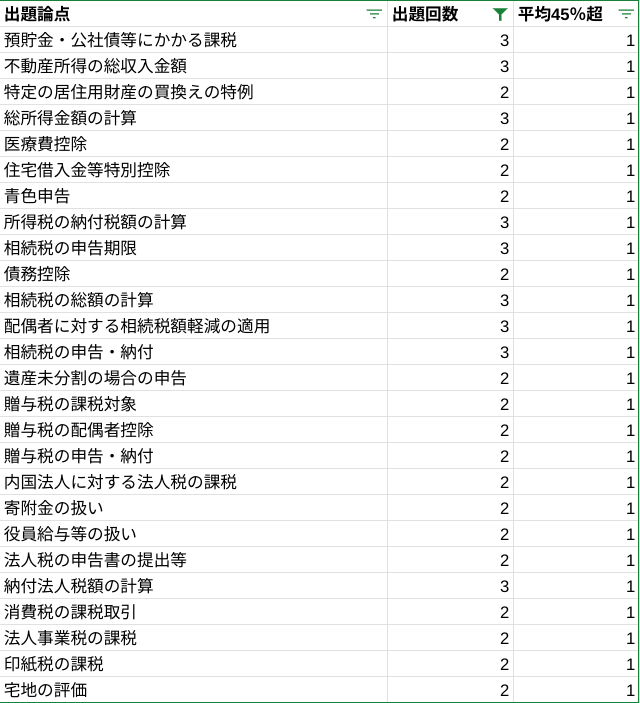

合格のために正答必須な論点26をピックアップ

直近3回分(153、154、156)での頻出論点かつ平均正答率が45%を超えている論点が26あります。

直近における出題回数と平均正答率45%超フラグ(税務3級問題解説集より弊所にて試算)

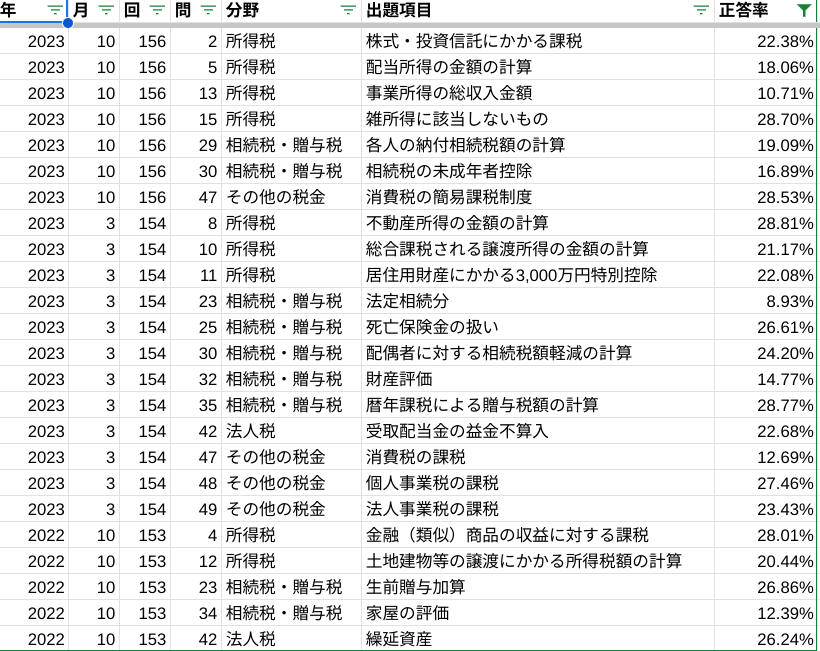

正答率が30%を切った設問と論点

直近3回(153、154、156)で正答率が30%を切った論点は以下の通りです。

回によりバラつきがありますが、試験対策としては、一定程度は答えられない問題があることを想定して試験に臨んだ方が、合格の可能性が高まると考えられます。

直近における低正答率一覧(税務3級問題解説集より弊所にて抜粋)

税務3級の難易度

税務3級は、上述の通り必須論点で26問、すなわち合格に必要な60点のうち52点を確保できる試験です。しかし、以下の点から、しっかりと勉強して臨まないと合格は難しいかもしれません。

- 実務ではあまり意識することのない税務分野であること

- 受験者層が金融機関職員中心にも関わらず合格率が30%強程度であること

税務3級の標準的な勉強時間

税務3級の標準的な勉強時間を試算すると、税務の未学習者では110〜160時間、実務に従事している方では20〜60時間と算出されました。1日2時間の学習でおよそ3ヶ月程度を要します。

| はじめて | 実務従事者 | |

| テキスト等の精読(インプット) | 90〜120時間 | 10〜30時間 |

| 過去問演習(アウトプット) | 20〜40時間 | 10〜30時間 |

| 合計 | 110〜160時間 | 20〜60時間 |

※インプットについては、公式の通信講座が3ヶ月のプログラム(3分冊)であることから、平日1.5~2時間の学習を3ヶ月続けた場合を標準としています。アウトプットについては、過去問5年分(1回120分)を3周解き、解説を読む場合を標準としています。

税務3級と他試験との学習範囲

・FP技能検定

論点と問題の難易度を比較すると、FP技能検定においてはおよそ2級レベル程度の学習範囲(タックスプランニング)と重複していると思われます。

公式の通信講座を受講すると、日本FP協会のAFP・CFP認定者の継続教育研修講座(タックスプランニング 15単位/7.5単位)となることからも、FP技能検定との学習範囲は重複していると言えます。

・税理士試験

税理士試験は、国家資格の中でも最高レベルの難易度であり、税務3級の学習範囲だけでは対応できません。しかし、税理士試験の必須科目である「所得税」「法人税」の学習をすることができますので、いまは金融機関職員で、ゆくゆくは税理士試験の合格を目指すのであれば、入口としての受験価値はあると言えます。

税務3級を勉強するための教材

公式教材

注)税制改正に対応するため、最新版のご利用を推奨します

その他の教材

その他の教材としては、所得税と相続税・贈与税の概要を掴むにはFPの「みん欲しシリーズ(TAC出版)」が図解入りでおすすめです。Kindle版もあるのでさっと読めます。

注)税制改正に対応するため、最新版のご利用を推奨します

合格への戦略とおすすめの勉強の流れ

【最短】税務3級合格への戦略

合格ラインが60点を確保するためには、以下の戦略が合理的です。

- 必須論点26問を確実に解答できるようにする(52点を確保)

- 頻出と難問以外のおよそ15問については2択まで絞れるようにする

- 過去問において正答率30%以下の難問には深入りしない

- 何度でも受験できるCBT方式を利用する

これで概ね35問(必須26×100%+その他15×50%)が確保できるので、よほど運が悪くない限りは合格できるでしょう。

これを踏まえて、以下の流れで学習をしてみてください

1.まず過去問を直近3回分解く

このとき、以下のようにマークしておきましょう。

| ◎ | 正しい選択肢も間違った選択肢も、理由も含めて分かり、答えが正しかった |

| ◯ | 答えは正しかったが、分からない選択肢もあった |

| △ | 5択から2択までは絞れたが、間違っていた。または計算をミスした。 |

| ✕ | 3択までしか絞れなかった。または全く分からなかった。 |

2.頻出論点のうち、間違えたところを重点的にインプットする

頻出論点については、「◎」になるように、問題集の解説やテキストを読み込んでおきます。

3.再度過去問を直近3回分解く

頻出論点が「◎」、難問を除くその他の論点が「△」以上であれば、知識が頭の中にあるうちにCBTで受験してしまいましょう。

税務3級は実務に活かせるか?

税務3級で学習する内容は、税務の中でも、中小企業の経営者にとって関心の大きい「所得税」「相続税・贈与税」「法人税」を中心とした内容であり、実務において彼らの信頼を獲得する上で、その体系を理解しておけば有用だと考えられます。